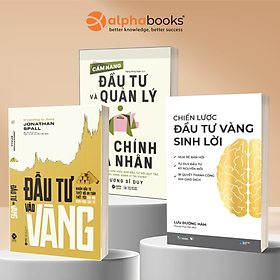

✨Combo Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân + Đầu Tư Vào Vàng + Chiến Lược Đầu Tư Vàng Sinh Lời

Chiến Lược Đầu Tư Vàng Sinh Lời Chiến Lược Đầu Tư Vàng Sinh Lời – Cuốn sách đáng đọc nhất trong thời kỳ kinh tế bất ổn 2024 - 2025: Vàng tăng giá kỷ lục, nhà nhà đổ xô tích trữ. Ai cũng mong muốn “mua đáy – bán đỉnh”, nhưng không ít người lại rơi vào cảnh “đu đỉnh – bán tháo”. Giữa bối cảnh bất ổn kinh tế và địa chính trị toàn cầu, thị trường vàng đang bước vào giai đoạn biến động mạnh chưa từng thấy. Giá có thể tăng đột biến, nhưng cũng có thể đảo chiều chỉ trong vài phiên. Nếu không có chiến lược rõ ràng, bạn không chỉ không lời, mà còn hao hụt tài chính cá nhân một cách nguy hiểm. Vậy, làm sao để đầu tư vàng thông minh – sinh lời – an toàn? Cuốn sách “Chiến lược đầu tư vàng sinh lời” của Lưu Đường Hâm – chuyên gia đầu tư hàng đầu Trung Quốc – chính là kim chỉ nam thực chiến bạn cần! Cuốn sách này sẽ giúp bạn:

- Hiểu rõ các yếu tố ảnh hưởng đến giá vàng → Từ thiên tai, chính sách tài chính, xung đột địa chính trị, đến biến động cung – cầu, thị trường quốc tế… Tác giả phân tích mạch lạc để bạn đọc dễ dàng cập nhật và đưa ra đánh giá chính xác.

- Biết cách chọn lọc, tổng hợp và phân tích dữ liệu kinh tế vĩ mô → Tránh bị “chìm” trong biển thông tin và nhiễu loạn bởi tin tức, cảm xúc đám đông.

- Ứng dụng các công cụ kỹ thuật để nâng cao hiệu quả đầu tư: Piercing Line, Fibonacci, Bollinger Bands, Chiến lược A – được hướng dẫn cụ thể, giúp bạn biết khi nào nên mua, khi nào nên chốt lời.

- Thoát khỏi “bẫy tâm lý đám đông” → Không còn mua theo tin đồn, bán vì hoảng loạn. Bạn sẽ biết cách kiểm soát cảm xúc, phân tích dữ liệu và đưa ra quyết định độc lập. Vậy cuốn sách này phù hợp với ai?

- Người mới tìm hiểu đầu tư vàng

- Người đang lúng túng giữa cơn sốt giá hiện tại

- Nhà đầu tư muốn xây dựng chiến lược dài hạn, an toàn và sinh lời

- Người trẻ muốn học cách “tích vàng có tư duy”, không chỉ cất giữ cảm tính Hãy để cuốn sách này giúp bạn trở thành một nhà đầu tư thông minh và đừng biến vàng thành một canh bạc cảm tính! Đầu Tư Vào Vàng - Khoản Đầu Tư Tuyệt Đối An Toàn Thiết Yếu Cho Mọi Danh Mục Đầu Tư Jonathan Spall – chuyên gia về vàng sẽ cung cấp những chỉ dẫn tỉ mỉ về một trong những tài sản có giá trị nhất thế giới, từ việc khí thác, luyện, kinh doanh đến xu hướng định giá của thị trường và địa vị độc tôn của vàng. Nhà đầu tư nào cũng coi trọng vàng, nhưng ít người hiểu được sâu sắc địa vị độc tôn của nó trong thị trường tài chính. Được xem như loại tài sản có độ “trú ẩn an toàn”, thứ giá này có thể gia tăng giá trị khi thị trường chứng khoán mất điểm và ngay cả khi bị suy thoái. Trong cuốn Đầu tư vàng, Jonathan Spall – chuyên gia về vàng sẽ cung cấp cho bạn những chỉ dẫn tỉ mỉ về một trong những tài sản có giá trị nhất thế giới, từ việc khí thác, luyện, kinh doanh đến xu hướng định giá của thị trường và địa vị độc tôn của vàng. Ngoài ra, bạn còn biết thêm: • Các quy trình giao dịch vàng đơn giản và phức tạp • Vai trò then chốt của các Ngân hàng Trung ương trên thị trường vàng • Vàng được giao dịch như thế nào • Các quỹ giao dịch – hối đoái vàng (ETF) • Tại sao các công ty khai thác vàng có truyền thống bù đắp rủi ro đầu tư và tại sao họ không làm như vậy nữa • Các chiến lược đầu tư vào thị trường bán lẻ Tại Việt Nam, thị trường vàng được ông Albert Cheng, Tổng Giám đốc Hội đồng Vàng Thế giới – khu vực châu Á nhận định là “có tốc độ phát triển nhanh nhất”. Đây là một kênh đầu tư siêu lợi nhuận nhưng cũng ẩn chứa rất nhiều rủi ro. Hy vọng cuốn sách này sẽ giúp các nhà đầu tư có cơ sở vững chắc để hiểu đúng thị trường vàng và đưa ra những quyết định đầu tư tốt nhất cho mình. CẨM NANG ĐẦU TƯ VÀ QUẢN LÝ TÀI CHÍNH CÁ NHÂN Kỹ năng tối ưu hóa hiệu quả đầu tư với quy tắc “Tam giác vàng quản lý tài chính” "Tam giác vàng quản lý tài chính" nghĩa là chi phí sinh hoạt chung chiếm 60% thu nhập hàng năm, tiết kiệm và đầu tư quản lý tài chính chiếm 30%, và quản lý rủi ro chiếm 10%. Nói cách khác, việc dùng ít nhất 40% thu nhập mỗi năm để dành cho kế hoạch đầu tư, quản lý tài chính và bảo hiểm có thể giúp bạn và gia đình từng bước tạo dựng cuộc sống ổn định và giàu có. Tinh thần thực sự của kế hoạch tài chính nằm ở chỗ từng bước đạt được các mục tiêu và nhu cầu tài chính trong mọi giai đoạn của cuộc đời, và cuối cùng là đạt được cuộc sống hạnh phúc và sung túc. Do đó, dù đang ở giai đoạn nào của cuộc đời, bạn cũng phải chú ý đến việc lập kế hoạch tài chính. * Các đoạn hay trong sách: Mặc dù không ít người mơ ước làm giàu chỉ sau một đêm, nhưng trừ khi trúng số hoặc nhận được một cục tiền từ trên trời rơi xuống, nếu không thì chúng ta buộc phải dựa vào việc thiết lập kế hoạch quản lý tài chính mới có thể thoát nghèo làm giàu, từ đó đạt được mục đích cuối cùng là tự do tài chính. Tuy nhiên, để học được cách lập kế hoạch tài chính, trước tiên chúng ta cần phân biệt sự khác nhau cơ bản giữa đầu cơ, đầu tư và quản lý tài chính. Nói một cách đơn giản, đầu cơ là việc sử dụng các nghiệp vụ ngắn hạn để kiếm lợi nhuận chênh lệch, nhưng các nghiệp vụ này thường chỉ tạo ra lợi nhuận ngắn hạn chứ không thể thu được lợi nhuận lâu dài và ổn định. Đầu tư là việc góp vốn nhằm mục đích thu được lợi nhuận tương đối hoặc thu nhập dòng tiền ổn định thông qua việc nắm giữ trong khoảng thời gian trung và dài hạn. Đối với quản lý tài chính, chúng ta cần dành cả đời để liên tục lặp lại quy trình chu kỳ sau cho các mục tiêu cuộc sống khác nhau: thiết lập ↓ kế hoạch ↓ thực hiện ↓ xem xét ↓ điều chỉnh. Có câu tục ngữ rằng: “Bạn không để tâm đến tiền bạc, tiền bạc cũng sẽ không để tâm đến bạn.” Nó cho thấy tầm quan trọng của việc lập kế hoạch tài chính đối với cuộc sống là điều rất đỗi hiển nhiên. Nhưng nếu đầu óc chỉ nghĩ đến đầu tư mà hành vi lại là đầu cơ thì chúng ta rất dễ sa vào cái bẫy của ham muốn làm giàu nhanh chóng, bỏ qua tầm quan trọng của việc phân bổ tài sản và kiểm soát rủi ro. Một lầm tưởng phổ biến khác là: “Sau khi tôi có tiền, tôi sẽ học cách lập kế hoạch tài chính.” Thực tế thì ngược lại, phải là “Sau khi bắt đầu lập kế hoạch tài chính, tôi sẽ có rất nhiều tiền.” Cũng giống như những người giảm cân bắt đầu ăn kiêng và tập thể dục, họ sẽ dần đạt được mục tiêu giảm cân, họ không nói: “Chờ sau khi giảm được năm ký rồi, tôi sẽ bắt đầu ăn kiêng và tập thể dục.” Vì vậy, nếu là một người trẻ tuổi mới bước chân vào môi trường công sở, khi nhận được tháng lương đầu tiên, bạn có thể ngay lập tức bắt đầu lập kế hoạch tài chính. Ngoài ra, lập kế hoạch tài chính không chỉ là mua cổ phiếu, quỹ tài chính hoặc bảo hiểm như mọi người nghĩ, cũng tuyệt đối không phải là để theo đuổi mục tiêu càng nhiều tiền càng tốt. Tinh thần thực sự của kế hoạch tài chính nằm ở chỗ từng bước đạt được các mục tiêu và nhu cầu tài chính trong mọi giai đoạn của cuộc đời, và cuối cùng là đạt được cuộc sống hạnh phúc và sung túc. Do đó, dù đang ở giai đoạn nào của cuộc đời, bạn cũng phải chú ý đến việc lập kế hoạch tài chính. Sau cuộc thảo luận trên, tôi tin rằng mọi người sẽ nhận ra một điều rõ ràng là cho dù kiếm tiền (thu nhập từ công việc hay đầu tư), tiêu tiền (chi phí sinh hoạt), tích lũy tiền (tài sản), vay tiền (nợ), tiết kiệm tiền (tiết kiệm thuế) và bảo vệ tiền (bảo hiểm và tín chấp)… đó đều chỉ là một phần của kế hoạch tài chính. Ngoài ra, nắm vững dòng tiền và phân bổ tài sản cũng là một phần rất đỗi quan trọng trong việc lập kế hoạch tài chính. Cuốn sách best-seller Cha giàu, cha nghèo đề cập rằng nếu coi tiết kiệm và đầu tư là các khoản mục chi tiêu và thực hiện chúng một cách có kỷ luật, chúng ta sẽ có cơ hội tích lũy được hũ vàng đầu tiên trong tương lai. Nói cách khác, khi nhận được lương, trước tiên bạn nên trích ra số tiền dự định tiết kiệm và đầu tư, rồi "chi trả" vào tài khoản tiết kiệm và đầu tư cá nhân, số tiền còn lại có thể sử dụng một cách tự do, như vậy chi phí hàng tháng của bạn sẽ không rơi vào tình trạng thấu chi. Khái niệm này còn được gọi là “công thức tiết kiệm tiền của người giàu”: Thu nhập - (tiết kiệm + đầu tư) = Chi tiêu. Khi chuẩn bị trước ngân sách cho số tiền tiết kiệm và đầu tư hàng tháng, sau đó kiểm soát các khoản chi tiêu hàng ngày, bạn có thể tạo dựng cho bản thân và gia đình thói quen chi tiêu và lập ngân sách một cách hiệu quả, phù hợp với hiện trạng. "Các khoản nợ tốt mang lại cho chúng ta thu nhập, dòng tiền và các khoản khấu trừ thuế; còn nợ xấu sẽ khiến chúng ta rơi xuống vực thẳm tài chính." tiết kiệm và đầu tư phải được coi như một khoản chi tiêu cố định, như vậy thì chúng ta mới có cơ hội tích lũy được “hũ vàng” đầu tiên trong tương lai. David Bach, tác giả cuốn sách Các triệu phú tự động, cũng tin rằng chỉ bằng cách coi tiết kiệm là chi phí cố định, chúng ta mới có thể tích lũy tài sản theo kiểu “nước chảy đá mòn”, “mưa dầm thấm lâu”. Vì vậy, thói quen “tiết kiệm và đầu tư mang tính cố định” nên được phát triển để thay thế quan niệm cũ "thu nhập-chi tiêu-tiết kiệm". Cái gọi là "Tam giác vàng quản lý tài chính" có nghĩa là chi phí sinh hoạt chung chiếm 60% thu nhập hàng năm, tiết kiệm và đầu tư quản lý tài chính chiếm 30%, và quản lý rủi ro chiếm 10%. Nói cách khác, việc dùng ít nhất 40% thu nhập mỗi năm để dành cho kế hoạch đầu tư, quản lý tài chính và bảo hiểm có thể giúp bạn và gia đình từng bước tạo dựng cuộc sống ổn định và giàu có. Do tính bất định trên thị trường đầu tư là hết sức phức tạp, việc hớt hải chạy theo đà tăng-giảm của các sản phẩm tài chính một cách mù quáng có thể dẫn đến kết quả vô ích hoặc thậm chí là thua lỗ nghiêm trọng. Do đó, đối với tầng lớp nhân viên văn phòng, đầu tư chia theo đợt sẽ tốt hơn đầu tư đơn lẻ, đầu tư với hạn mức cố định và thường xuyên, cùng với đầu tư trung và dài hạn sẽ có lợi hơn đầu tư mua ra-bán vào ngắn hạn. Chỉ cần bạn thực hiện việc phân bổ tài sản một cách ổn thỏa từ trước, phần còn lại hãy để thời gian và lãi suất kép phát huy tác dụng của chúng. Với sự ra đời của kỷ nguyên quản lý tài chính toàn dân, ngày càng có nhiều người coi việc quản lý tài sản là mục tiêu chính trong cuộc sống, mong rằng một ngày nào đó có thể đạt được mục tiêu tự do tài chính và tự do thời gian, tận hưởng cuộc sống đủ đầy, dư dả. Tuy nhiên, việc tích lũy của cải không phụ thuộc vào thu nhập của một cá nhân là bao nhiêu mà nằm ở việc quản lý tài sản một cách hiệu quả. Vì vậy, lập kế hoạch tài chính có thể nói là điều tối quan trọng trong cuộc đời, tầm quan trọng của nó không kém gì việc thành gia lập nghiệp. Về tác giả: Chuyên gia quản lý tài chính cao cấp của Đài Loan, từng làm việc tại tập đoàn kiểm toán Deloitte & Touche, giảng viên của chương trình Chứng chỉ chuyên gia Hoạch định tài chính (CFP) trực thuộc Viện Nghiên cứu và Đào tạo Tài chính Đài Loan, hơn 20 năm kinh nghiệm hoạt động trong lĩnh vực tư vấn đầu tư và quản lý tài chính.

Sách Data Analysis - Nghệ thuật phân tích & trình diễn biểu đồ dữ liệu

Sách Data Analysis - Nghệ thuật phân tích & trình diễn biểu đồ dữ liệu  Tôi Sinh Ra Để Giao Dịch - Zhou Yi

Tôi Sinh Ra Để Giao Dịch - Zhou Yi  Sách Đánh bại phố Wall (Tái bản mới nhất) - Alphabooks - BẢN QUYỀN

Sách Đánh bại phố Wall (Tái bản mới nhất) - Alphabooks - BẢN QUYỀN  Trạm Đọc | Đánh Bại Phố Wall

Trạm Đọc | Đánh Bại Phố Wall  Lưu ý trong giao dịch nhà ở, cách phòng ngừa và xử lý rủi ro

Lưu ý trong giao dịch nhà ở, cách phòng ngừa và xử lý rủi ro  Bán Cả Thế Giới - Tiền Bạc, Quyền Lực Và Những Nhà Thương Mại Trao Tay Tài Nguyên Của Thế Giới

Bán Cả Thế Giới - Tiền Bạc, Quyền Lực Và Những Nhà Thương Mại Trao Tay Tài Nguyên Của Thế Giới  Chiến Tranh Tiền Tệ (Phần I): Ai Thực Sự Là Người Giàu Nhất Thế Giới

Chiến Tranh Tiền Tệ (Phần I): Ai Thực Sự Là Người Giàu Nhất Thế Giới  Thói quen để trở thành tỷ phú

Thói quen để trở thành tỷ phú  Bóc Phốt Tài Chính - Giàu Chậm Nhưng Chắc

Bóc Phốt Tài Chính - Giàu Chậm Nhưng Chắc  Bóc phốt tài chính

Bóc phốt tài chính  Những đế chế công nghệ số (How they started digital) - Bản Quyền

Những đế chế công nghệ số (How they started digital) - Bản Quyền  Đổi mới từ cốt lõi, Thay đổi để dẫn đầu (Yes, you can innovate) - Bản Quyền

Đổi mới từ cốt lõi, Thay đổi để dẫn đầu (Yes, you can innovate) - Bản Quyền  Sách Thành công tức thì - Tư duy tỷ phú - Alphabooks - BẢN QUYỀN

Sách Thành công tức thì - Tư duy tỷ phú - Alphabooks - BẢN QUYỀN  Cốt lõi về lãnh đạo, Đổi mới từ cốt lõi, thay đổi để dẫn đầu (Bộ) - Bản Quyền

Cốt lõi về lãnh đạo, Đổi mới từ cốt lõi, thay đổi để dẫn đầu (Bộ) - Bản Quyền  Sách Bán Cả Thế Giới: Tiền Bạc, Quyền Lực Và Những Nhà Thương Mại Trao Tay Tài Nguyên Của Thế Giới

Sách Bán Cả Thế Giới: Tiền Bạc, Quyền Lực Và Những Nhà Thương Mại Trao Tay Tài Nguyên Của Thế Giới  Vén Khéo: Bí Quyết Tự Do Tài Chính Trước 30

Vén Khéo: Bí Quyết Tự Do Tài Chính Trước 30  Sách - Giáo Trình Kiểm Toán Căn Bản

Sách - Giáo Trình Kiểm Toán Căn Bản  Sách Phân Tích Chứng Khoán (Security Analysis) - Alphabooks - BẢN QUYỀN

Sách Phân Tích Chứng Khoán (Security Analysis) - Alphabooks - BẢN QUYỀN  KTSG số đặc biệt: 80 Kiến tạo Nền Kinh tế Tự cường

KTSG số đặc biệt: 80 Kiến tạo Nền Kinh tế Tự cường  Sách - Phụ Nữ Độc Lập Tài Chính

Sách - Phụ Nữ Độc Lập Tài Chính  Sách RIO Book - Bình An Tài Chính - Hành trình làm chủ cảm xúc và các quyết định về tiền

Sách RIO Book - Bình An Tài Chính - Hành trình làm chủ cảm xúc và các quyết định về tiền  Trạm Đọc | Phân Tích Chứng Khoán

Trạm Đọc | Phân Tích Chứng Khoán  Mẹo Quản Lý Tài Chính Sau Kết Hôn (Tái Bản 2018)

Mẹo Quản Lý Tài Chính Sau Kết Hôn (Tái Bản 2018)  21 Nguyên Tắc Tự Do Tài Chính - Tặng Kèm Móc Khoá

21 Nguyên Tắc Tự Do Tài Chính - Tặng Kèm Móc Khoá  Combo Sách : Cường Quốc Trong Tương Lai – Vẽ Lại Bản Đồ Thế Giới Năm 2030 + Đồng Tiền Lên Ngôi: Lịch Sử Tài Chính Thế Giới

Combo Sách : Cường Quốc Trong Tương Lai – Vẽ Lại Bản Đồ Thế Giới Năm 2030 + Đồng Tiền Lên Ngôi: Lịch Sử Tài Chính Thế Giới  Sách - BANK 4.0 - Ngân Hàng Số: Giao Dịch Mọi Nơi, Không Chỉ Ở Ngân Hàng

Sách - BANK 4.0 - Ngân Hàng Số: Giao Dịch Mọi Nơi, Không Chỉ Ở Ngân Hàng  Sách - Fintech 4.0 - Những Điển Hình Thành Công Trong Cuộc Cách Mạng Công Nghệ Tài Chính

Sách - Fintech 4.0 - Những Điển Hình Thành Công Trong Cuộc Cách Mạng Công Nghệ Tài Chính  HBR – Financial Intelligence – Trí Tuệ Tài Chính - Dành Cho Nhà Quản Lý Không Chuyên Về Tài Chính

HBR – Financial Intelligence – Trí Tuệ Tài Chính - Dành Cho Nhà Quản Lý Không Chuyên Về Tài Chính  Tài Chính Cho Nhà Quản Lý

Tài Chính Cho Nhà Quản Lý  Chiến Tranh Tiền Tệ - Biên Giới Tiền Tệ - Nhân Tố Bí Ẩn Trong Các Cuộc Chiến Kinh Tế (Phần III)_BV

Chiến Tranh Tiền Tệ - Biên Giới Tiền Tệ - Nhân Tố Bí Ẩn Trong Các Cuộc Chiến Kinh Tế (Phần III)_BV  Thành Công Đến Và Tiền Bạc Theo Sau

Thành Công Đến Và Tiền Bạc Theo Sau  Sách: Tiền - Hiểu rõ hơn, kiếm tốt hơn và cho đi nhiều hơn

Sách: Tiền - Hiểu rõ hơn, kiếm tốt hơn và cho đi nhiều hơn  Combo 2Q Sách Bật Mí Cách Kiếm Tiền, Quản Lí Tài Chính Thông Minh _ 1980 Books : Tâm Lí Học Về Tiền + Năng Lượng Của Tiền

Combo 2Q Sách Bật Mí Cách Kiếm Tiền, Quản Lí Tài Chính Thông Minh _ 1980 Books : Tâm Lí Học Về Tiền + Năng Lượng Của Tiền  Sách Sự Tiến Hóa Của Tiền Tệ - BẢN QUYỀN

Sách Sự Tiến Hóa Của Tiền Tệ - BẢN QUYỀN  Sách Tại Sao Tôi Làm Việc Cho Công Ty Startup? - BẢN QUYỀN

Sách Tại Sao Tôi Làm Việc Cho Công Ty Startup? - BẢN QUYỀN  Sách Soichiro Thiên Tài Không Bằng Cấp - 1980Books - BẢN QUYỀN

Sách Soichiro Thiên Tài Không Bằng Cấp - 1980Books - BẢN QUYỀN  Sách Kinh tế học dành cho đại chúng - Alphabooks - BẢN QUYỀN

Sách Kinh tế học dành cho đại chúng - Alphabooks - BẢN QUYỀN  Sách Thành công tức thì - Quảng cáo ấn tượng - Alphabooks - BẢN QUYỀN

Sách Thành công tức thì - Quảng cáo ấn tượng - Alphabooks - BẢN QUYỀN  Sách Lịch sử mái vòm vàng Mc donald's - Alphabooks - BẢN QUYỀN

Sách Lịch sử mái vòm vàng Mc donald's - Alphabooks - BẢN QUYỀN  Sách Những đế chế công nghệ - Alphabooks - BẢN QUYỀN

Sách Những đế chế công nghệ - Alphabooks - BẢN QUYỀN  Sách Chuyến đi bão táp - Alphabooks - BẢN QUYỀN

Sách Chuyến đi bão táp - Alphabooks - BẢN QUYỀN  Sói Già Phố Wall Phần 2 (Tái Bản) - Tự truyện

Sói Già Phố Wall Phần 2 (Tái Bản) - Tự truyện  Mọi việc đều có thể giải quyết -Tháo gỡ khó khăn bằng phương pháp Thiền

Mọi việc đều có thể giải quyết -Tháo gỡ khó khăn bằng phương pháp Thiền  Vén Màn Những Bê Bối Crypto

Vén Màn Những Bê Bối Crypto  Vỡ lòng về tiền tệ (Money for beginners) (Bìa cứng) - Bản Quyền

Vỡ lòng về tiền tệ (Money for beginners) (Bìa cứng) - Bản Quyền  Dám Nghĩ Lại - Bản Quyền

Dám Nghĩ Lại - Bản Quyền  Trader Handbook - Sổ Tay Dành Cho Trader

Trader Handbook - Sổ Tay Dành Cho Trader  Cuộc cách mạng tiền sạch

Cuộc cách mạng tiền sạch  Tổng quan về đô thị và kiến trúc Mỹ (XD-MK)

Tổng quan về đô thị và kiến trúc Mỹ (XD-MK)  Combo Khám Phá Tương Lai Giữa Sự Phát Triển Của Công Nghệ: Máy Móc, Nền Tảng Cộng Đồng + Bank 4.0 Giao Dịch Mọi Nơi, Không Chỉ Là Ngân Hàng

Combo Khám Phá Tương Lai Giữa Sự Phát Triển Của Công Nghệ: Máy Móc, Nền Tảng Cộng Đồng + Bank 4.0 Giao Dịch Mọi Nơi, Không Chỉ Là Ngân Hàng  Chết Vì Chứng Khoán

Chết Vì Chứng Khoán  BLOCKCHAIN – CƠ HỘI HAY BONG BÓNG – CHIẾN LƯỢC ICO THÀNH CÔNG

BLOCKCHAIN – CƠ HỘI HAY BONG BÓNG – CHIẾN LƯỢC ICO THÀNH CÔNG ![[combo trọn bộ 3 tập] CHIẾN TRANH TIỀN TỆ - SONG HONG BING](/datafiles/2025-08/77e2190ee81a37b584a4089789a36706.jpeg) [combo trọn bộ 3 tập] CHIẾN TRANH TIỀN TỆ - SONG HONG BING

[combo trọn bộ 3 tập] CHIẾN TRANH TIỀN TỆ - SONG HONG BING  Phụ Nữ Hiện Đại Nghĩ Giàu Và Làm Giàu - Think And Grow Rich For Women

Phụ Nữ Hiện Đại Nghĩ Giàu Và Làm Giàu - Think And Grow Rich For Women  Hậu Khủng Hoảng - Bảy Bí Quyết Bảo Toàn Của Cải Trong Thời Gian Tới

Hậu Khủng Hoảng - Bảy Bí Quyết Bảo Toàn Của Cải Trong Thời Gian Tới  Combo 4 Cuốn Chiến Tranh Tiền Tệ - Ai thật sự là người giàu nhất thế giới ( Song Hong Bing )

Combo 4 Cuốn Chiến Tranh Tiền Tệ - Ai thật sự là người giàu nhất thế giới ( Song Hong Bing )  Cuốn Sách: Chiến Tranh Tiền Tệ - Phần 1 - Ai Thực Sự Là Người Giàu Nhất Thế Giới ? (Tái Bản 2020)

Cuốn Sách: Chiến Tranh Tiền Tệ - Phần 1 - Ai Thực Sự Là Người Giàu Nhất Thế Giới ? (Tái Bản 2020)  Giáo Trình Kinh Tế Bất Động Sản

Giáo Trình Kinh Tế Bất Động Sản

Khám Phá Bí Ẩn Cơ Thể Người

Khám Phá Bí Ẩn Cơ Thể Người  Khám Phá Bí Ẩn Cơ Thể Người (Tái Bản 2022)

Khám Phá Bí Ẩn Cơ Thể Người (Tái Bản 2022)  Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 3 - Gia Đình - Đưa Mèo Về Nhà

Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 3 - Gia Đình - Đưa Mèo Về Nhà  Giải Mã Nước Tiểu - Shigeo Horie - Như Nữ dịch - (bìa mềm)

Giải Mã Nước Tiểu - Shigeo Horie - Như Nữ dịch - (bìa mềm)  Sách - Quản Lý Nghiệp - Thái Hà Books

Sách - Quản Lý Nghiệp - Thái Hà Books  Sách - Chicken Soup For The Soul - Điểm Tựa Yêu Thương - Song Ngữ - First News

Sách - Chicken Soup For The Soul - Điểm Tựa Yêu Thương - Song Ngữ - First News  Sách tham khảo- Trăm Lẻ Một Chuyện Lí Thú Về Toán (Dành Cho Các Bạn Có Trình Độ THPT)_HA

Sách tham khảo- Trăm Lẻ Một Chuyện Lí Thú Về Toán (Dành Cho Các Bạn Có Trình Độ THPT)_HA  Sách - 60 Năm Sinh Trong Hoa Giáp - Chính Thông Book

Sách - 60 Năm Sinh Trong Hoa Giáp - Chính Thông Book  Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 1 - Cơ Thể Người - Vương Quốc Mũi Thích Làm Đẹp

Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 1 - Cơ Thể Người - Vương Quốc Mũi Thích Làm Đẹp  Khám Phá Thế Giới Kỳ Bí (VT)

Khám Phá Thế Giới Kỳ Bí (VT)  Sách - Lôi Thần Và Nhân Viên Văn Phòng - Tập 5 - Rena - AZ Việt Nam

Sách - Lôi Thần Và Nhân Viên Văn Phòng - Tập 5 - Rena - AZ Việt Nam  Sách - Chủ Đề Gia Đình: Ông Đã Đến Rồi + Điều Lớn Lao Nhất + Điều Con Muốn Nói - Đinh Tị Books

Sách - Chủ Đề Gia Đình: Ông Đã Đến Rồi + Điều Lớn Lao Nhất + Điều Con Muốn Nói - Đinh Tị Books  Sách - Chuyện Vãng Sanh (Tập 1) - Chính Thông Book

Sách - Chuyện Vãng Sanh (Tập 1) - Chính Thông Book  Khám Phá Bí Ẩn Cơ Thể Người (Tái Bản 2022)

Khám Phá Bí Ẩn Cơ Thể Người (Tái Bản 2022)  Ẩm Thực Năm Châu Xưa Và Nay

Ẩm Thực Năm Châu Xưa Và Nay  Sách - Khám Phá Bí Ẩn Cơ Thể Người

Sách - Khám Phá Bí Ẩn Cơ Thể Người  Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 7 - Khám Phá - Phi Thuyền Hành Tinh Chuối

Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 7 - Khám Phá - Phi Thuyền Hành Tinh Chuối  Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 4 - Trường Học - Phòng Học Của Chuột Chũi

Truyện Kể Và Kiến Thức Dành Cho Lứa Tuổi Nhi Đồng - Tập 4 - Trường Học - Phòng Học Của Chuột Chũi  Combo Quản Trị Hiệu Suất Cao - Bí Quyết Tối Ưu Năng Suất Mọi Đội Nhóm + Siêu Năng Suất - Bí Quyết Tối Đa Hoá Năng Suất Thông Qua Quản Lý Sự Tập Trung, Thời Gian Và Năng Lượng

Combo Quản Trị Hiệu Suất Cao - Bí Quyết Tối Ưu Năng Suất Mọi Đội Nhóm + Siêu Năng Suất - Bí Quyết Tối Đa Hoá Năng Suất Thông Qua Quản Lý Sự Tập Trung, Thời Gian Và Năng Lượng  Chiến lược định giá

Chiến lược định giá  Combo Sách Tư Duy, Kỹ Năng Sống: 21 Bài Học Cho Thế Kỷ 21 + Chủ Nghĩa Khắc Kỷ - Phong Cách Sống Bản Lĩnh Và Bình Thản (Bộ 2 Cuốn)

Combo Sách Tư Duy, Kỹ Năng Sống: 21 Bài Học Cho Thế Kỷ 21 + Chủ Nghĩa Khắc Kỷ - Phong Cách Sống Bản Lĩnh Và Bình Thản (Bộ 2 Cuốn)  Combo Sách Kinh Tế: Để Trở Thành Thủ Lĩnh Kinh Doanh Xuất Sắc + Kinh Doanh Bằng Trực Giác

Combo Sách Kinh Tế: Để Trở Thành Thủ Lĩnh Kinh Doanh Xuất Sắc + Kinh Doanh Bằng Trực Giác  Combo Sách Kinh Tế: Để Trở Thành Thủ Lĩnh Kinh Doanh Xuất Sắc + Kinh Doanh Bằng Trực Giác - (Những Cuốn Sách Cần Thiết Cho Nhà Kinh Doanh Thành Đạt / Tặng Kèm Postcard Greenlife)

Combo Sách Kinh Tế: Để Trở Thành Thủ Lĩnh Kinh Doanh Xuất Sắc + Kinh Doanh Bằng Trực Giác - (Những Cuốn Sách Cần Thiết Cho Nhà Kinh Doanh Thành Đạt / Tặng Kèm Postcard Greenlife)  Combo Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân + Chiến Lược Đầu Tư Chứng Khoán

Combo Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân + Chiến Lược Đầu Tư Chứng Khoán  Combo Chiến Lược Gia - The Strategist + Chiến Lược Tốt Và Chiến Lược Tồi - Good Strategy Bad Strategy + Tư Duy Của Chiến Lược Gia - The Mind Of The Strategist

Combo Chiến Lược Gia - The Strategist + Chiến Lược Tốt Và Chiến Lược Tồi - Good Strategy Bad Strategy + Tư Duy Của Chiến Lược Gia - The Mind Of The Strategist  Combo Chiến Lược Gia - The Strategist + Chiến Lược Tốt Và Chiến Lược Tồi - Good Strategy Bad Strategy + Chiến Lược Đại Dương Xanh + Cuộc Dịch Chuyển Đại Dương Xanh

Combo Chiến Lược Gia - The Strategist + Chiến Lược Tốt Và Chiến Lược Tồi - Good Strategy Bad Strategy + Chiến Lược Đại Dương Xanh + Cuộc Dịch Chuyển Đại Dương Xanh  Combo Trọn Bộ 5 Cuốn Chiến Tranh Tiền Tệ ( Tập 1+2+3+4+5 )

Combo Trọn Bộ 5 Cuốn Chiến Tranh Tiền Tệ ( Tập 1+2+3+4+5 )  Combo Chiến Lược Gia - The Strategist + Chiến Lược Tốt Và Chiến Lược Tồi - Good Strategy Bad Strategy

Combo Chiến Lược Gia - The Strategist + Chiến Lược Tốt Và Chiến Lược Tồi - Good Strategy Bad Strategy  Combo/Lẻ Bí Quyết Thành Công Từ Nhà Đầu Tư Chứng Khoán Vĩ Đại Nhất Mọi Thời Đại Jesse Livermore: Hồi Ức Của Một Thiên Tài Đầu Tư Chứng Khoán + Chết Vì Chứng Khoán

Combo/Lẻ Bí Quyết Thành Công Từ Nhà Đầu Tư Chứng Khoán Vĩ Đại Nhất Mọi Thời Đại Jesse Livermore: Hồi Ức Của Một Thiên Tài Đầu Tư Chứng Khoán + Chết Vì Chứng Khoán  Combo Kĩ Năng Làm Mẹ Khí Nuôi Con Thư Thái: Chiến Lược Của Mẹ Thay Đổi Cuộc Đời Con + Khí Chất Single Mom ( Tặng Poster An Toàn Cho Con Yêu )

Combo Kĩ Năng Làm Mẹ Khí Nuôi Con Thư Thái: Chiến Lược Của Mẹ Thay Đổi Cuộc Đời Con + Khí Chất Single Mom ( Tặng Poster An Toàn Cho Con Yêu )  Combo/Lẻ Nghề Nhân Sự Việt Tập 1 + Tập 2 ( Tập 1: Nghìn Lẻ Chuyện Giờ Mới Kể + Tập 2: Góc Nhìn Từ Bên Trong: Hành Trình Phát Triển Cùng Con Người Và Tổ Chức)

Combo/Lẻ Nghề Nhân Sự Việt Tập 1 + Tập 2 ( Tập 1: Nghìn Lẻ Chuyện Giờ Mới Kể + Tập 2: Góc Nhìn Từ Bên Trong: Hành Trình Phát Triển Cùng Con Người Và Tổ Chức)  Combo/Lẻ Sách Quản Trị Doanh Nghiệp (Kỷ Niệm 20 Năm): Chiến Lược Đại Dương Xanh + Quy Tắc Làm Việc Của Google + Kế Hoạch Marketing Trên Một Trang Giấy + Những Đòn Tâm Lý Trong Bán Hàng + Nghệ Thuật Tư Duy Chiến Lược - Alpha Books

Combo/Lẻ Sách Quản Trị Doanh Nghiệp (Kỷ Niệm 20 Năm): Chiến Lược Đại Dương Xanh + Quy Tắc Làm Việc Của Google + Kế Hoạch Marketing Trên Một Trang Giấy + Những Đòn Tâm Lý Trong Bán Hàng + Nghệ Thuật Tư Duy Chiến Lược - Alpha Books  Combo Tâm Lý Hành Vi Trong Đầu Tư Chứng Khoán + Báo Cáo Tài Chính Dưới Góc Nhìn Của Warren Buffett (Bộ 2 Cuốn)

Combo Tâm Lý Hành Vi Trong Đầu Tư Chứng Khoán + Báo Cáo Tài Chính Dưới Góc Nhìn Của Warren Buffett (Bộ 2 Cuốn)  Combo Sách Kỹ Năng Hay: Vị Tu Sĩ Bán Chiếc Ferrari + Bài Học Israel - Cuộc Hồi Sinh Vĩ Đại Của Dân Tộc Thông Minh Nhất Thế Giới (Bộ 2 Cuốn Sách Giúp Bạn Đọc Chinh Phục Ước Mơ Và Khám Phá Thế Giới Mới)

Combo Sách Kỹ Năng Hay: Vị Tu Sĩ Bán Chiếc Ferrari + Bài Học Israel - Cuộc Hồi Sinh Vĩ Đại Của Dân Tộc Thông Minh Nhất Thế Giới (Bộ 2 Cuốn Sách Giúp Bạn Đọc Chinh Phục Ước Mơ Và Khám Phá Thế Giới Mới) ![[Combo 2 cuốn] Sách Thao Túng Thời Gian + Hiệu Suất Đỉnh Cao - YMATE](/datafiles/2025-00/bb4b7ef24eb6236b7bc0986ef252ad17.png) [Combo 2 cuốn] Sách Thao Túng Thời Gian + Hiệu Suất Đỉnh Cao - YMATE

[Combo 2 cuốn] Sách Thao Túng Thời Gian + Hiệu Suất Đỉnh Cao - YMATE  Combo Học Cách Học + Bí Quyết Học Đâu Nhớ Đó + Học Khôn Ngoan Mà Không Gian Nan

Combo Học Cách Học + Bí Quyết Học Đâu Nhớ Đó + Học Khôn Ngoan Mà Không Gian Nan  Sách - Combo 2 cuốn: Cú Hích (Tái Bản 2019)+ Khác Biệt Hay Là Chết (Tái Bản 2019)

Sách - Combo 2 cuốn: Cú Hích (Tái Bản 2019)+ Khác Biệt Hay Là Chết (Tái Bản 2019)  Bộ Sách Quản Trị Doanh Nghiệp (Kỷ Niệm 20 Năm): Chiến Lược Đại Dương Xanh + Quy Tắc Làm Việc Của Google + Kế Hoạch Marketing Trên Một Trang Giấy + Những Đòn Tâm Lý Trong Bán Hàng + Nghệ Thuật Tư Duy Chiến Lược - Alpha Books

Bộ Sách Quản Trị Doanh Nghiệp (Kỷ Niệm 20 Năm): Chiến Lược Đại Dương Xanh + Quy Tắc Làm Việc Của Google + Kế Hoạch Marketing Trên Một Trang Giấy + Những Đòn Tâm Lý Trong Bán Hàng + Nghệ Thuật Tư Duy Chiến Lược - Alpha Books  Combo Kỷ Luật Tích Cực + Kỷ Luật Tích Cực Trong Lớp Học

Combo Kỷ Luật Tích Cực + Kỷ Luật Tích Cực Trong Lớp Học  Combo (2 Cuốn): Ứng Dụng Siêu Trí Nhớ - 6000 Từ Vựng Tiếng Anh Thông Dụng Nhất (Tái Bản) + The Ultimate Guide To General Reading / Cẩm Nang Học Tiếng Anh - Tủ Sách Học Tốt

Combo (2 Cuốn): Ứng Dụng Siêu Trí Nhớ - 6000 Từ Vựng Tiếng Anh Thông Dụng Nhất (Tái Bản) + The Ultimate Guide To General Reading / Cẩm Nang Học Tiếng Anh - Tủ Sách Học Tốt  Combo Sách Về Tâm Lý Học Ứng Dụng Của Malcolm Gladwell; Trong Chớp Mắt + Những Kẻ Xuất Chúng + Điểm Bùng Phát + Đọc Vị Người Lạ + Chú Chó Nhìn Thấy Gì + David Và Goliath

Combo Sách Về Tâm Lý Học Ứng Dụng Của Malcolm Gladwell; Trong Chớp Mắt + Những Kẻ Xuất Chúng + Điểm Bùng Phát + Đọc Vị Người Lạ + Chú Chó Nhìn Thấy Gì + David Và Goliath  Combo Charlie Munger – Nhà Đầu Tư Thông Minh Trên Thị Trường Chứng Khoán+Tâm Lý Hành Vi Trong Đầu Tư Chứng Khoán

Combo Charlie Munger – Nhà Đầu Tư Thông Minh Trên Thị Trường Chứng Khoán+Tâm Lý Hành Vi Trong Đầu Tư Chứng Khoán  Combo sách giao tiếp giữa cha mẹ với con trẻ: Làm Cha Mẹ Tỉnh Thức - Chuyển Hóa Bản Thân, Trao Quyền Cho Con Cái + Đọc Vị Mọi Vấn Đề Của Trẻ - Giải Mã Mọi Vấn Đề Về Nuôi Con Nhỏ: Ăn - Ngủ - Kỷ Luật Hành Vi (Tái Bản)

Combo sách giao tiếp giữa cha mẹ với con trẻ: Làm Cha Mẹ Tỉnh Thức - Chuyển Hóa Bản Thân, Trao Quyền Cho Con Cái + Đọc Vị Mọi Vấn Đề Của Trẻ - Giải Mã Mọi Vấn Đề Về Nuôi Con Nhỏ: Ăn - Ngủ - Kỷ Luật Hành Vi (Tái Bản)  Combo 2 Cuốn sách: Tứ Thư Lãnh Đạo - Thuật Dụng Ngôn + Tứ Thư Lãnh Đạo - Thuật Quản Trị

Combo 2 Cuốn sách: Tứ Thư Lãnh Đạo - Thuật Dụng Ngôn + Tứ Thư Lãnh Đạo - Thuật Quản Trị  Combo Đầu Tư Vào Vàng - Khoản Đầu Tư Tuyệt Đối An toàn Thiết Yếu Cho Mọi Danh Mục Đầu Tư + Digital Gold - Rủ Nhau Lên Mạng Đào Vàng

Combo Đầu Tư Vào Vàng - Khoản Đầu Tư Tuyệt Đối An toàn Thiết Yếu Cho Mọi Danh Mục Đầu Tư + Digital Gold - Rủ Nhau Lên Mạng Đào Vàng  Combo Đầu Tư Vào Vàng + Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân

Combo Đầu Tư Vào Vàng + Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân  Combo Chính Trị Đảng Phái Tại Hoa Kỳ + 45 Đời Tổng Thống Hoa Kỳ + Lịch Sử Đảng Phái

Combo Chính Trị Đảng Phái Tại Hoa Kỳ + 45 Đời Tổng Thống Hoa Kỳ + Lịch Sử Đảng Phái  Combo Trí Tuệ Tài Chính Dành Cho Nhà Quản Lý Nhân Sự + Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân

Combo Trí Tuệ Tài Chính Dành Cho Nhà Quản Lý Nhân Sự + Cẩm Nang Đầu Tư Và Quản Lý Tài Chính Cá Nhân  Combo Cẩm Nang Vàng Cho Nhà Lãnh Đạo: Lãnh Đạo Bằng Sức Mạnh Trí Tuệ Cảm Xúc + Dám Nghĩ Lớn (Giải Pháp Để Trở Thành Nhà Lãnh Đạo Hoàn Hảo - Tặng Kèm Bookmark Green Life)

Combo Cẩm Nang Vàng Cho Nhà Lãnh Đạo: Lãnh Đạo Bằng Sức Mạnh Trí Tuệ Cảm Xúc + Dám Nghĩ Lớn (Giải Pháp Để Trở Thành Nhà Lãnh Đạo Hoàn Hảo - Tặng Kèm Bookmark Green Life)  Combo Quản Trị Hiệu Suất Cao - Bí Quyết Tối Ưu Năng Suất Mọi Đội Nhóm + The Culture Code - Khám Phá Sức Mạnh Văn Hóa Đội Nhóm

Combo Quản Trị Hiệu Suất Cao - Bí Quyết Tối Ưu Năng Suất Mọi Đội Nhóm + The Culture Code - Khám Phá Sức Mạnh Văn Hóa Đội Nhóm  Combo Ngôn Từ Thay Đổi Tư Duy + Vuông Và Tròn + Nghệ Thuật Xử Thế Toàn Thư (Bộ 3 Cuốn)_PD

Combo Ngôn Từ Thay Đổi Tư Duy + Vuông Và Tròn + Nghệ Thuật Xử Thế Toàn Thư (Bộ 3 Cuốn)_PD  Combo Tâm Lý Tuổi Teen - Vanlangbooks

Combo Tâm Lý Tuổi Teen - Vanlangbooks  Bộ Sách 11 Cuốn Bí Quyết Thành Công Cùng Brian Tracy: Tuyển Dụng Và Sa Thải + Quản Lý Thời Gian + Thuật Hùng Biện + Ủy Quyền Và Giám Sát + Đàm Phán + Bán Hàng + Thuật Quản Trị + Quản Lý Bán Hàng + Quản Lý Khủng Hoảng + Thuật Lãnh Đạo + Thuật Marketing

Bộ Sách 11 Cuốn Bí Quyết Thành Công Cùng Brian Tracy: Tuyển Dụng Và Sa Thải + Quản Lý Thời Gian + Thuật Hùng Biện + Ủy Quyền Và Giám Sát + Đàm Phán + Bán Hàng + Thuật Quản Trị + Quản Lý Bán Hàng + Quản Lý Khủng Hoảng + Thuật Lãnh Đạo + Thuật Marketing  Sách: Combo Tư Duy Đổi Mới: Thay Đổi Một Suy Nghĩ Thay Đổi Cả Cuộc Đời + Kỷ Luật Làm Nên Con Người

Sách: Combo Tư Duy Đổi Mới: Thay Đổi Một Suy Nghĩ Thay Đổi Cả Cuộc Đời + Kỷ Luật Làm Nên Con Người  Combo 2 Cuốn Sách: Nam Kỳ Và Cư Dân Các Tỉnh Miền Tây + Nam Kỳ Và Cư Dân Các Tỉnh Miền Đông (Bìa cứng)

Combo 2 Cuốn Sách: Nam Kỳ Và Cư Dân Các Tỉnh Miền Tây + Nam Kỳ Và Cư Dân Các Tỉnh Miền Đông (Bìa cứng)